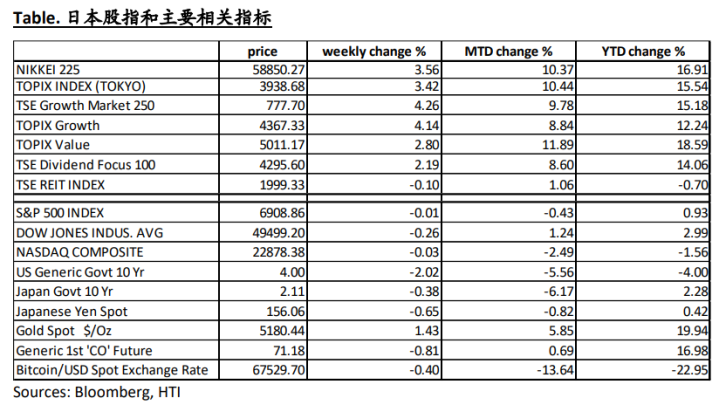

市场观察:上周日本股市延续年初以来的强劲趋势,主要股指再创新高。日经225周末收于58850.27,全周上涨2.4%,年初至今累计涨幅16.9%,市场风险偏好明显回升。东证指数TOPIX表现同样坚挺,周涨幅2.25%,显示在AI相关股票大幅上涨的同时,东京证券交易所主板的中大型股票整体表现亦较为均衡。

市场整体表现:

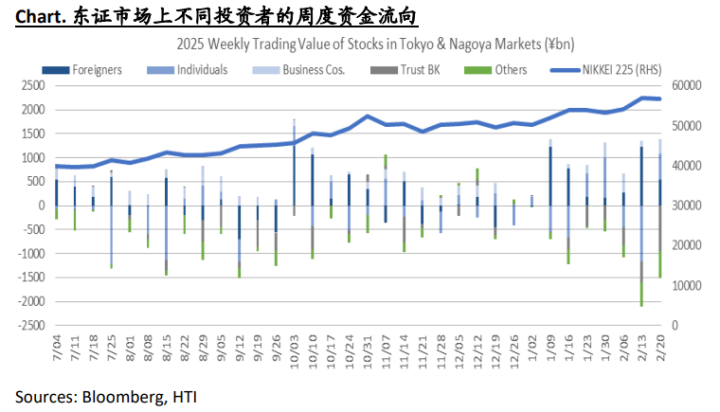

上周日本股市延续强势格局,主要股指再创新高。日经225指数周中突破59000点整数关口,一度触及约59300点附近,刷新历史高位。日经225周末收于58850.27,全周上涨2.4%,延续年初以来的强劲趋势。年初至今,指数累计涨幅16.9%,市场风险偏好明显回升。TOPIX(东证指数)表现同样坚挺,周涨幅2.25%,显示在AI相关股票大幅上涨的同时,东京证券交易所主板的中大型股票整体表现亦较为均衡。但从结构上看,板块分化也较明显。日本股市成交额维持在相对高位,外资资金延续净流入是本轮行情的重要推动力量。

重点行业和板块点评:

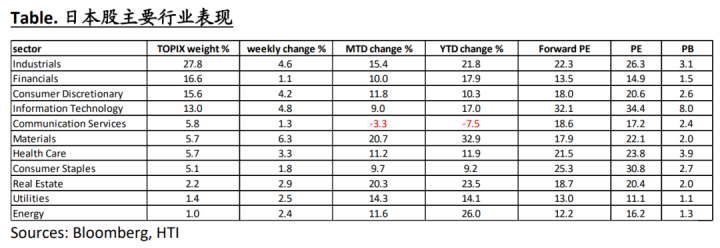

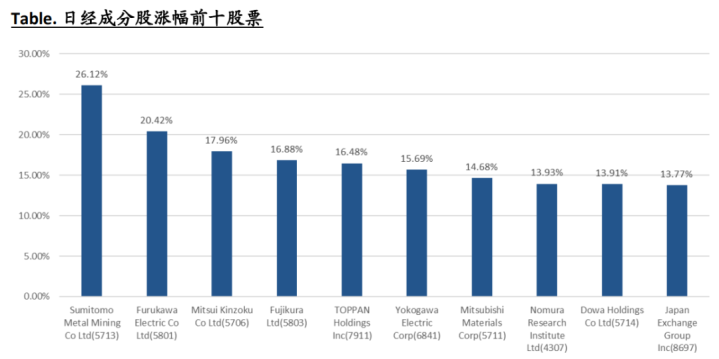

上周日经指数中上涨幅度靠前的成份股多集中于材料、电子与工程类板块,这些行业基本面的改善和市场情绪高涨共同构成其上涨驱动力,显示资金对AI数据中心产业链的持续配置兴趣。受益于全球AI算力扩张与先进制程投资预期,以古河电气,藤仓等为代表的电线光纤光模块的龙头公司上涨强劲,住友金属矿业、DOWA控股、三菱材料等金属和材料企业也表现亮眼,显示市场对这些原材料需求旺盛与价格上涨的乐观预期。

在美国科技股保持强势、AI资本开支周期延续的市场预期下,日本上游部分企业的先进材料先进工艺的优势凸显,高科技板块对日经指数权重较高,因此其上涨直接推动指数创新高。

近期美国科技股在经历一轮AI主题下的获利回吐后,软件板块出现企稳,带动日本软件股跟涨,上周部分个股涨幅明显,比如野村综研按周上涨11.3%,Recruit上涨8.3%,NEC上涨7%。我们认为这轮软件股的反弹更多是反应技术性修复和外围情绪回暖驱动的短期反弹,尚未扭转前期累积的高估值压力与结构性疑虑,但另一方面,日本企业数字化起步较晚,云迁移过程还在持续过程中,加上企业对数据保密和合规的要求较高,我们认为日本高端企业级软件服务公司的下游需求韧性仍强,驱动良好的收入增长前景,并且可以通过积极利用AI而节约开发和部署成本。

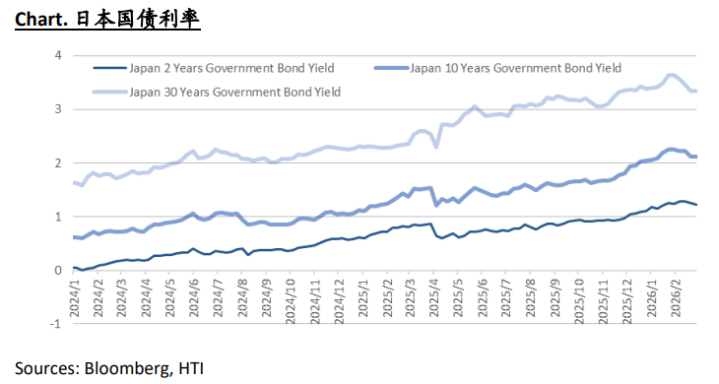

据当地媒体报道,上周高市早苗首相与日本央行行长植田会谈时表达了不支持继续加息的态度,市场对日本央行追加加息预期及利率看涨预期减弱,各商业银行的利差改善预期也随之弱化。

消费者物价指数的增速也呈阶段性放缓趋势,导致市场对近期加息的预期进一步降温。日本1月份核心CPI(剔除生鲜食品)同比上涨2.0%,涨幅较12月收窄0.4个百分点,日本政府的能源相关政策(补贴、临时税率取消)是重要的因素之一。

但即使看剔除生鲜食品及能源的双核心CPI,1月份增速同样放缓,这表明了日本消费者物价的整体放缓趋势。我们预计2月的日本核心CPI大概率跌破2%,这将是自22年3月以来首次跌破该水平。

上周,市场对BOJ加息预期的降温拖累大型银行板块的股价表现。但从基本面看,即使未来日本的利率不大幅上升,只要经济良性循环持续,大型银行通过增加贷款来扩大收益的空间依然很大。27日,三菱UFJ银行,三井住友银行等大型银行宣布从3月起上调按揭贷款的浮动利率和固定利率。

数据和图表:

本报告分析师:

季屏子

SFCHK执业证书编号:AXV098

免责声明

本公众号涉及的内容仅供参考,并不构成对所述证券的推荐、邀约或邀约邀请。同时亦不构成任何合约的成立,不构成买卖任何证券或交易的建议,亦不构成投资建议、财务、法律、税务或其他意见。本公众号对于因此信息和内容或者据此进行投资而直接或间接引起的任何损失不承担任何责任亦不作出任何保证。

本公众号中所发布的信息、观点以及数据有可能因发布后的市场走势或其他不可预见之因素而影响其有效性。文中的意见预测和估计反映了我们截至制作本文之日期的评估,本公众号并不承担更新信息、观点以及数据的责任,而同时在对相关信息进行任何更新时亦不作另行通知。

本公众号及其关联机构可能会对于上述信息、观点的标的公司所发行的证券进行交易,还可能为这些公司提供其他服务。本公众号及其关联机构可能购买、持有或出售相同或相关产品。

版权及相关权益归海通国际及相关内容提供方所有。未经海通国际书面许可,任何人不得以任何方式或方法修改、复制、分发或转载官方微信中之任何内容。

本公众号不是海通国际研究报告的发布平台。本公众号涉及的研究报告信息由海通国际证券有限公司于香港特别行政区发布,内容从于发布之时从认为可靠的渠道获得的信息或基于海通国际已发布的研究报告编制而成。研究报告信息中的观点及评级的发布取决于报告作者所知悉的各种市场因素及公司内在因素,以及海通国际对其之盈利预测。目标价格是基于一系列的假设和前设条件,投资者需在准确了解相关研究报告中的全部信息的基础下,方可对研究报告所表达的观点形成比较全面的理解。本公众号仅为对相关研究报告部分内容的引用或者复述。受法规技术或其它客观条件所限,无法同时提供观点、评级的依据或盈利预测及目标价格背后的假设等相关信息。因此其内容可能无法完整或准确表达相关研究报告的观点或意见。海通国际并不保证本公众号涉及的研究报告所包含的信息、观点以及数据的准确性及完整性。如欲了解完整观点,应参见海通国际研究网站(www.equities.htisec.com)所载完整报告,或与海通国际销售人员联系。

投资涉及风险,海通国际并没有考虑投资者的具体投资目标,财务状况等的特定需求,任何人不得依赖研究报告包含的信息、观点以及数据的准确性及完整性作出投资决定。

金鼎配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯